本周地区性市场不锈钢现货价格整体呈上扬态势,不锈钢库存继续呈去库状态,周内整体成交表现稍冷。

周内地区性市场现货价格整体呈上扬态势,受盘面及原料价格持续上涨影响,叠加限产限电消息刺激,周内不锈钢现货价格多有调涨。部分市场304民营资源涨幅达500-1000元/吨,201民营资源现货涨幅达400-600元/吨,400系冷轧涨幅达500-650元/吨。

华东地区(淄博杭州等市场):周内因价格高企,且调整速度过快,部分商家午后会出现暂停报价的现象。目前现货价格居高位,下游多观望为主,实际成交较为安静,除刚需采购外,实单交易较少;另外杭州市场周内因受台风天气影响,货物运输也收到一定的影响,成交伴随让利50-100元/吨;目前201冷轧薄料较为紧缺,到货多以交付前期订单为主;

华北地区(天津沈阳等市场):周内市场现货价格多有调涨,但也因价格拉涨较快且幅度较大,下游观望情绪渐起,询单表现一般,采购多以刚需为主,实际交易偏少;

因原料端价格偏强运行,周内400系热轧现货价格持续上涨,目前据市场反馈,因市场现货资源紧缺,导致现货价格高企,尤其体现在410S热轧资源。现阶段下游对高价接受度有限,周内部分商家出现封盘现象,成交多以高价资源为主。

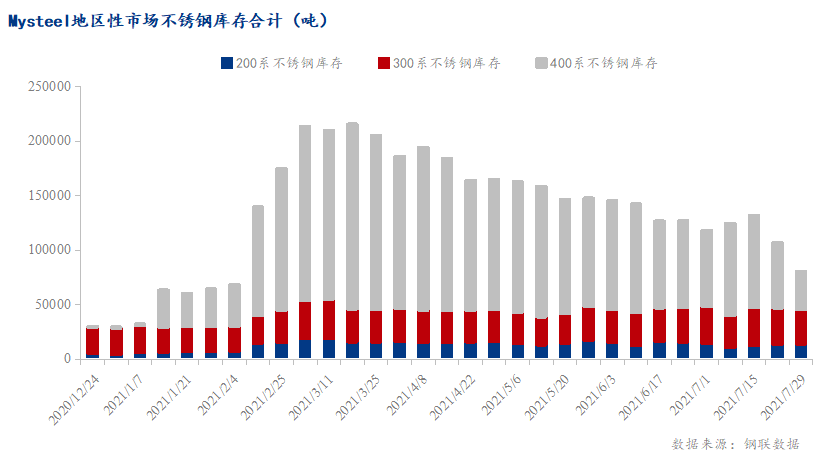

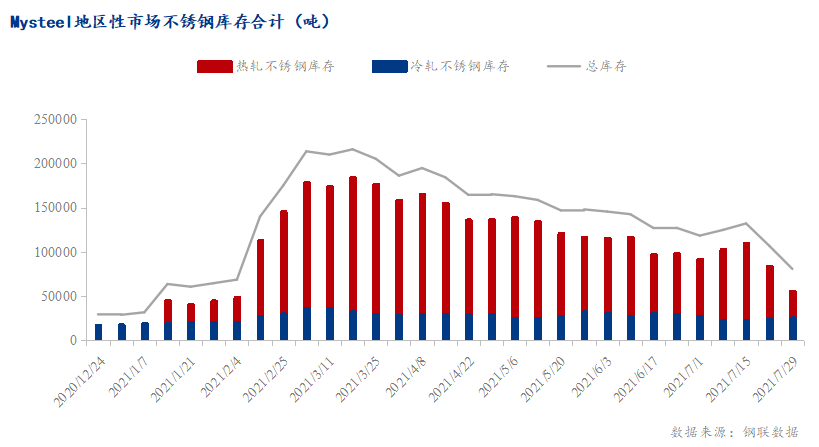

从2021年7月29日地区性市场不锈钢库存来看,地区性市场社会库存本周整体继续呈去库状态,降量主要体现为200、300、400系不锈钢热轧库存,而200系不锈钢冷轧库存及300系冷轧不锈钢库存出现增加。

2021年7月29日地区性市场库存总量8.05万吨,周环比下降24.58%。其中冷轧不锈钢库存总量2.50万吨,周环比上升6.74%,热轧不锈钢库存总量5.55万吨,周环比下降33.40%。

200系方面,不锈钢库存总量1.36万吨,周环比上升0.57%,本周200系不锈钢有少量到货,但到货量并不明显。其中200系热轧周环比下降39.62%,本周200系热轧系资源仍为下降趋势,主要体现于辽宁市场,主要为SDSY资源为主,而陕西市场200系热轧资源有少量增加。200系冷轧周环比上升1.89%,本周200系冷轧资源仍有增加,增量主要体现于山东市场及陕西市场,增加资源主要以HW、BGXCL等资源增加为主,而辽宁市场及陕西市场本周200系冷轧资源呈去库现象;

300系方面,不锈钢库存总量3.19万吨,周环比下降3.97%,主要体现在300系热轧资源消化为主,另外300系冷轧资源本周有小幅增加。其中300系热轧周环比下降11.60%,降量主要体现于山东市场及辽宁市场,主要以QS、DT等五尺资源为主,而陕西市场本周300系热轧库存有小幅增加。300系冷轧周环比上升12.85%,主要体现于山东市场、辽宁市场以及陕西市场,到货资源主要是HW、BGXCL及DL等资源为主;

400系方面,不锈钢库存总量3.5万吨,周环比下降41.67%。周内400系热轧现货价格持续上涨,目前据市场反馈,目前市场现货资源紧缺,现货价格高企,下游对高价接受度有限,周内部分商家出现封盘现象,成交多以高价资源为主。

(注:地区性市场不锈钢卷板社会库存样本涵盖粤东、山东、辽宁及陕西四个地区,其中粤东地区覆盖90%以上的400系社会库存,山东地区覆盖60%左右的社会库存,辽宁地区覆盖70%以上的社会库存,陕西地区覆盖50%左右的社会库存。)

在原材料资源偏紧且成本上移、限产及不锈钢低库存背景下,预计下周地区性市场不锈钢现货价格或偏强运行为主。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵犯权利的行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来自互联网,目的是传递更加多信息,方便学习与交流,并不意味着Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel()处理。

Mysteel周报:京津冀热轧板卷稳中趋强运行 预计下周价格窄幅震荡(3.15-3.22)

Mysteel周报:京津冀热轧板卷宽幅下调 预计下周价格震荡趋弱运行(3.8-3.15)

Mysteel周报:全国带钢价格震荡走弱 预计下周将窄幅震荡运行(3.1-3.8)

Mysteel周报:京津冀热轧板卷震荡趋弱 预计下周价格震荡趋弱运行(3.1-3.8)