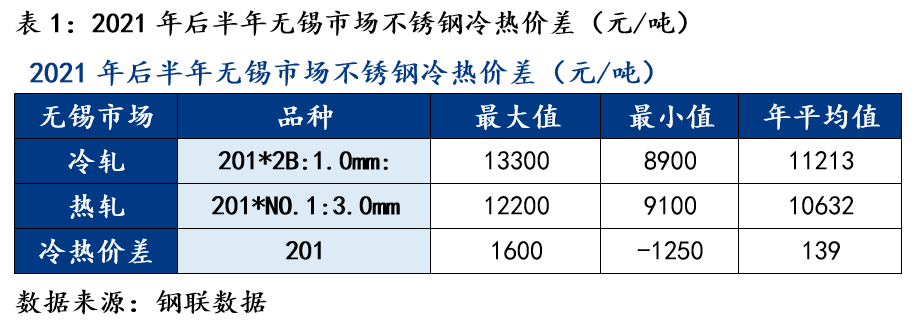

2021年后半年,无锡201冷热价差走势变化剧烈,年内频频出现倒挂现象。以无锡私营钢厂主流规格产品201四尺冷扎、五尺热轧板卷为例,7月初至9月初,冷热价差倒挂;9月初至11月末,冷热价差高于历年同期值;11月末至今,201冷轧价差继续反向扩大。

平均价差低于合理价差。不锈钢冷轧产品由热轧产品经过冷轧设备的单扎或连扎加工,随后退火酸洗而制成,加工费一般在500元/吨左右。但考虑到无锡冷热轧宽度不同(无锡热轧主流规格为五尺,无锡冷轧主流规格为四尺),冷热合理价差大约在200-400元/吨左右。而2021年后半年,无锡201平均冷热价差仅为139元/吨,低于合理价差。

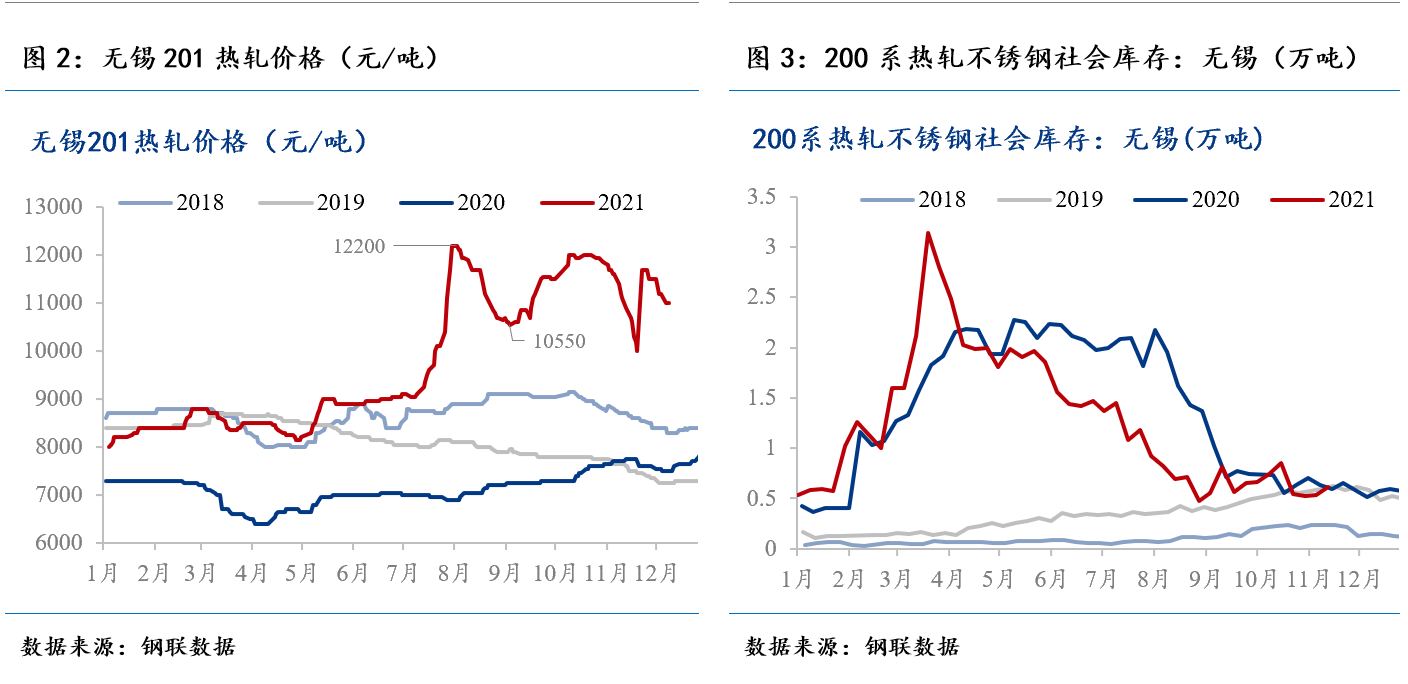

8月10日,无锡201冷轧价格为10550元/吨,201热轧价格为11800元/吨,冷热价差倒挂1250元/吨,为2018年以来历史最低价差。

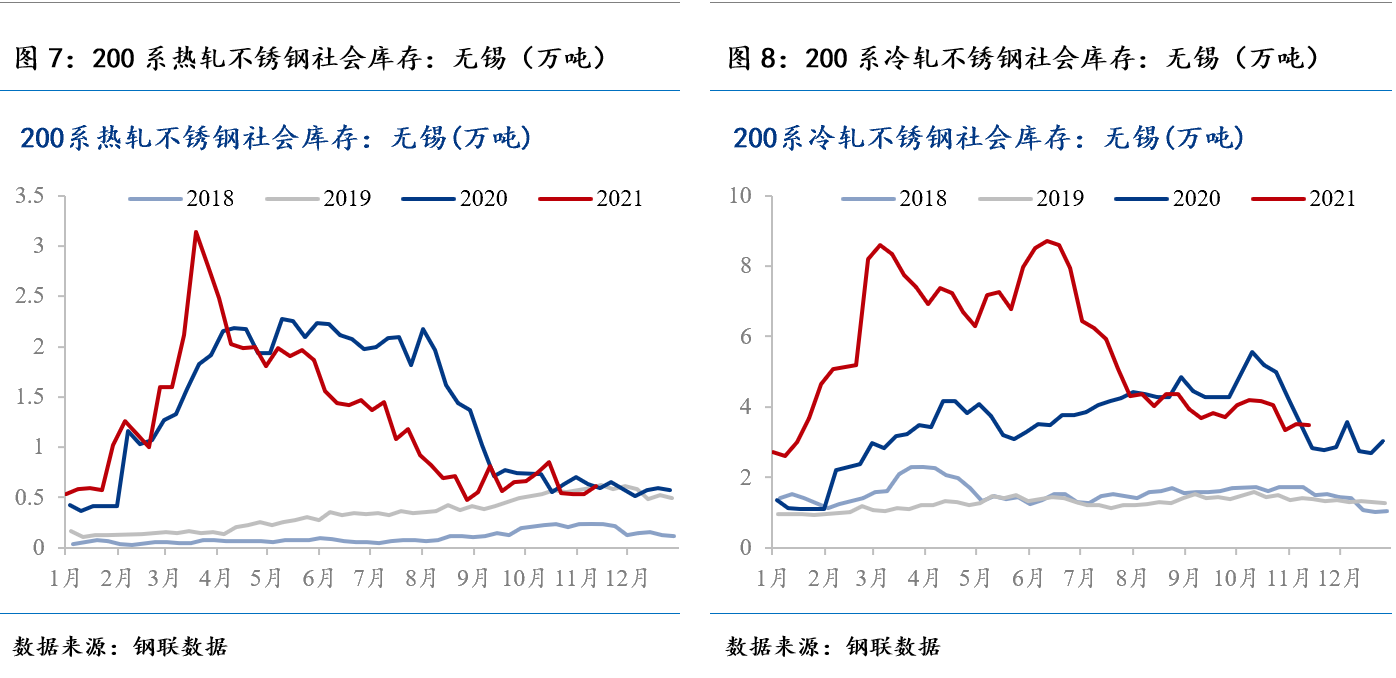

冷热价差倒挂至历史低位,主要因为缺货导致的热轧价格快速上涨。7月1日至8月10日,201热轧价格持续上涨2700元/吨(29.67%)至11800元/吨,201冷轧价格持续上涨1650元/吨(18.54%)至10550元/吨。从7月起,因限电环保等影响,广西北港新材料生产受一定的影响,而当时200系利润普遍低于300、400系利润,200成为减产首选。据市场消息,6-8月五尺热轧持续处于缺货状态,缺货以6mm及10.0-12.0mm为主。据Mysteel调研,从6月至8月末,无锡市场201冷轧不锈钢持续去库,库存由1.56万吨下降至0.48万吨,降幅为69.23%。低库存状态助推价格上涨。

随资源到货,且需求减弱,热轧价格逐渐回落至合理区间,冷热价差负向收窄。8月中旬开始,逐渐有北港新材热轧资源补充到货,市场可流通热轧增多,五尺热轧价格回落。另一方面,机械行业产销数据进一步走弱,也拖累了价格下降。8月10日至20日,无锡201热轧价格下降700元/吨(5.93%)至11100元/吨。同期,冷轧价格下降200元/吨(1.90%)至10350元/吨,冷热价差负向收窄。

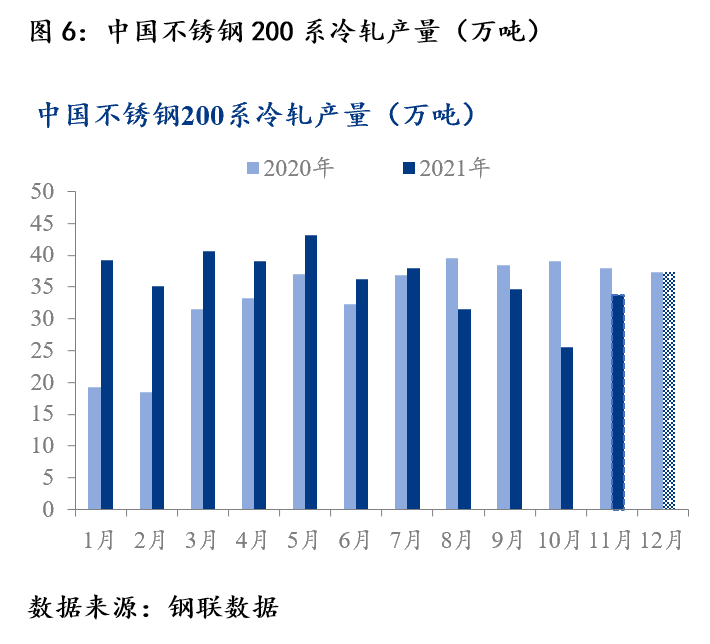

能耗双控影响加剧,冷系大幅减产,价格不断冲高,冷热价差逐步扩大。自8月末开始,能耗双控要求全面升级,不锈钢主要产区华东、华南管控加严,江苏、浙江、广西、福建等地区不锈钢企业大规模停减产,供给大幅缩减,其中200系冷轧产量持续维持低水平。据Mysteel调研,8月不锈钢200系冷轧产量为31.55万吨,环比下降16.95%;10月不锈钢200系冷轧产量为25.62万吨,环比下降26.04%。产量大幅缩减助推冷系价格暴涨。8月末至10月末,无锡201冷轧价格暴涨3100元/吨(30.39%)至13300元/吨,冷热价差也由-450元/吨拉大至1300元/吨。

随后限电政策有所宽松,不锈钢生产陆续回到正常状态,价格随之回落,冷热价差扩大至历史最高。11月18日,无锡201冷轧价格为11800元/吨,201热轧价格为10200元/吨,冷热价差正向拉大至1600元/吨,为2018年以来历史最高价差。

目前来看,冷轧价格仍弱于热轧价格。以无锡地区私营钢厂为例,200系冷热价差约为-800元/吨。由于国外对于200系不锈钢需求较弱,200系不锈钢国内生产后基本自产自销,库存水平可以某些特定的程度上代表消费水平。从库存能够准确的看出,冷系10月产量大幅度减少,而库存有一定累库,库存消耗水平低于热轧,故热轧较冷轧抗跌。

总结来说,不锈钢冷热轧卷板价差变化的本质源于其供需面的不平衡。随着后期钢厂产量调整以及原料端到货分配,冷热价差将回归至合理水平。