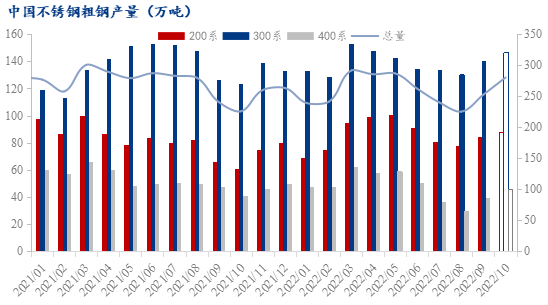

随着工业化进程的推进,以及不锈钢下游应用领域的慢慢地加强,近年来中国不锈钢产量稳居全球第一,整体保持增长态势。

2020年,全球不锈钢粗钢产量总计5089.2万吨,较上年减少132.6万吨,同比下降2.54%;2021年,全球不锈钢粗钢产量达5828.9万吨,较上年增加649.7万吨,同比增长12.5%;

其中中国产量3243.5万吨,占全球总产量的比重由2020年的59.9%下滑至55.6%。

2022年第一季度全世界不锈钢粗钢产量达到1445万吨,同比减少3.8%。

目前,中国不锈钢产业已逐步形成了以福建、广东、广西、山西、江苏、山东和浙江等为主的重要产业集群,前五大产业基地不锈钢粗钢产能占全国比例均在10%以上,合计总量占全国比例约77%,且以民营钢企为主,采用长短流程相结合的冶炼模式,分布上整体呈临海临港布局特征。近几年,头部非公有制企业加大扩张步伐,国企积极地推进重组布局,不锈钢有突出贡献的公司逐渐形成,产业集中度得到大幅度的提高,2021年前十大不锈钢企业产量占全国比例约为80.2%。在产品结构上,中国不锈钢产品以300系为主,产量约占一半,其次为200系和400系,以及少量双相不锈钢,但200系有明显下降趋势,而400系和双相不锈钢呈持续增长趋势。在一些关键领域上,中国不锈钢产品质量仍难以满足生产需求,每年仍有100多万吨高端不锈钢产品依赖进口。

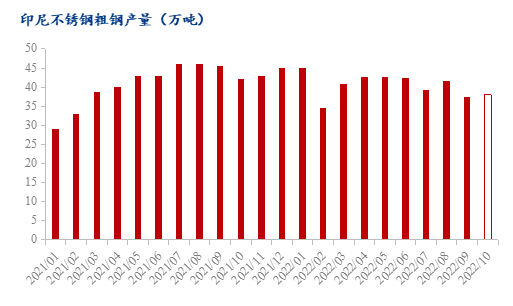

据Mysteel统计,2022年1-10月印尼两家不锈钢厂粗钢总产量(均为300系)404.3万吨,同比减少0.5%。

据Mysteel统计,2021年印尼两家不锈钢厂粗钢总产量(均为300系)494.2万吨,同比增加84.7%。

据Mysteel统计,2020年印尼两家不锈钢厂粗钢总产量(均为300系)267.5万吨,同比增加21.7%。

据Mysteel统计,2019年印尼青山不锈钢厂粗钢总产量(均为300系)219.8万吨,同比增加0.2%。

印尼镍资源储量丰富,本土优势强,近年来印尼不锈钢产能爆发增长,截止到2022年10月,印尼不锈钢已投产的产能已经突破600万吨,主要来自于印尼青山和德龙这两大企业;印尼青山总年产能达到了350万吨,印尼德龙产能达到250万吨,预计2022年4季度各增加两台AOD炉,产能分别达到450万吨、350万吨。

2020年以前印尼产量主要为青山的350万吨,2020年2月德龙投产AOD炉两台,产量100万吨,印尼产量开始增加。

2021年投产AOD炉3台,产量150万吨,印尼德龙产能增至350万吨,21年开始印尼不锈钢产量开始大幅增加。

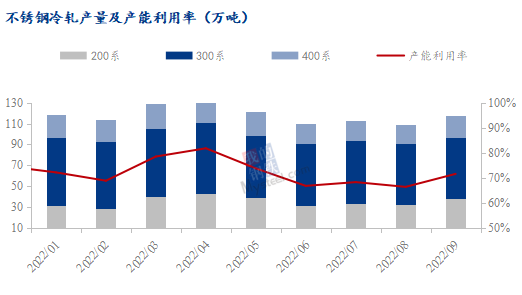

据Mysteel统计,2021年中国34家不锈钢厂冷轧总产量1489.1万吨,同比增加9.8%。其中200系产量433.9万吨,同比增加8.2%;300系产量777万吨,同比增加8.6%;400系产量278.2万吨,同比增加16%。

截止2022年,中国不锈钢冷轧产能2027.4万吨,产能利用率73.5%,产能过剩问题较为严峻。

目前青山印尼以热轧和热轧白皮产能为主,其中热轧1780mm产能300万吨,热轧白皮产能200万吨,印尼瑞普;冷轧产能为36万吨。

印尼永旺冷轧项目于8月底9月初开始调试生产,目前已生产出成品几千吨,全部为304冷轧产品。印尼永旺冷轧厂年产能70万吨,目前产线还处于试产阶段。

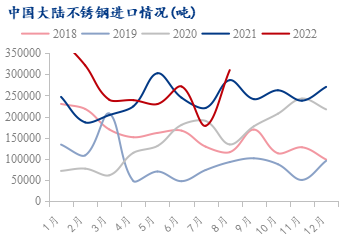

据2022年8月,国内不锈钢进口量约30.99万吨,环比增加13.15万吨(主因印尼回国量增多所致),增幅73.69%;同比增加2.36万吨,增幅8.25%。

2022年1-8月,国内不锈钢进口累计量约217.34万吨,同比增加25.76万吨,增幅13.45%。

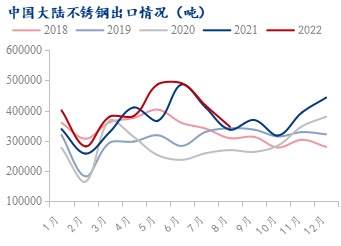

2022年8月,国内不锈钢出口量约34.67万吨,环比减少6.94万吨,减幅16.67%;同比增加0.99万吨,增幅2.93%。

2022年1-8月,国内不锈钢出口累计量约318.32万吨,同比增加24.96万吨,增幅8.51%。

8月净出口为3.67万吨,环比减少72.8%,1-8月净出口为104万吨,环比减少15.3%

国内不锈钢进口地区比较集中,以印度尼西亚、日本、韩国为主,其中印尼的冷轧厂主要为印尼瑞普年产能36万吨,印尼永旺已试产,年产能70万吨,以及印尼本地企业金达尔不锈钢。

2022年8月,中国大陆前十个地区的出口量约20.75万吨,占比约59.86%;1-8月,该累计量约181.24万吨,占比约56.94%。

8月出口大部分地区的量下降,其中越南和意大利降幅明显,环比分别下降1.1万吨(降幅34.3%)和2.4万吨(降幅76.2%)。